Este mes el Círculo de Empresarios ha presentado un informe que recomiendo leer a todos lectores, titulado “Un sistema de pensiones sostenible que asegure la cohesión y el equilibrio intergeneracional”. Es un trabajo no muy extenso, (16 páginas), escrito de manera comprensible, bien razonado y documentado. Un lector interesado en el tema puede hacerse una idea bastante completa del estado de situación de nuestro sistema de pensiones, sus perspectivas futuras y posibles soluciones. Un sistema cuya sostenibilidad, como se apunta en el texto, se halla condicionada por:

- El patrón demográfico,

- El mercado de trabajo

- La estructura productiva de nuestro país.

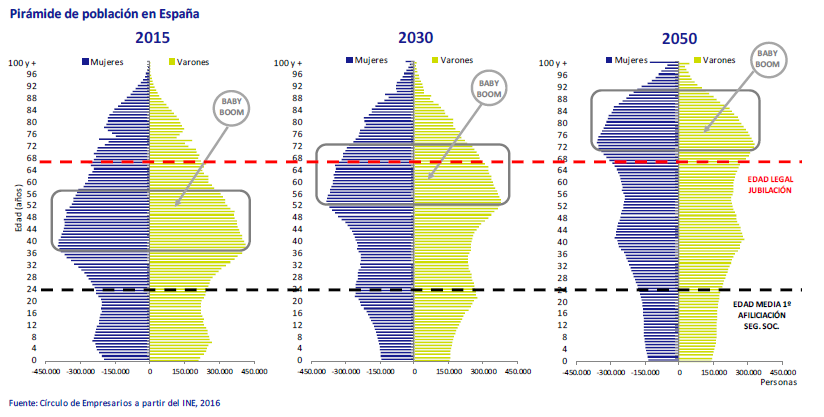

En efecto, con la vista puesta en el sistema de pensiones, nuestras proyecciones demográficas no son nada halagüeñas. A una elevada esperanza de vida se le suma una muy baja tasa de natalidad. Esto determina un envejecimiento acelerado en el futuro.

En 2030, España será el cuarto país del mundo con mayor edad media: 50,1 años frente a 33,1 a nivel global. El 25,6% de la población española superará los 65 años. En el camino, además:

- Perderemos población.

- Aumentará la tasa de dependencia.

- Y el gasto en pensiones puede hacer inviable al actual sistema, de no adoptarse sustanciales reformas.

Piensen ustedes en este dato a la hora de intentar comprender cómo afectará al sistema de pensiones. En 30 años puede que acabe habiendo más jubilados que trabajadores.

Lo que está en nuestras manos y lo que no.

Sistema de pensiones: el modelo de Suecia

No es objeto de este artículo analizar el contenido del citado informe. Sin embargo, les recomiendo revisar las muy sensatas propuestas de reforma para sistema de pensiones en España. En cuanto a la necesidad de ahorrar, coincido en la validez de plantear una transformación de nuestro actual sistema de reparto en uno mixto. Un planteamiento similar a lo que hizo Suecia hace ya muchos años. Este modelo se basaría en tres pilares o soportes:

- Un primer sistema público, de reparto y con cuentas nominativas, complementado con las pensiones no contributivas. Su objeto sería garantizar unas pensiones básicas de subsistencia.

- Un segundo sistema obligatorio de capitalización. Contribuirían empleadores y trabajadores, con el objetivo de acercar la pensión al nivel de vida disfrutado durante nuestro período de actividad.

- Un tercer sistema adicional de aportaciones voluntarias a planes y fondos de pensiones, que debería impulsarse mediante un mejor tratamiento fiscal que el actual. Este tercer pilar permitiría generar un complemento a nuestras pensiones mediante el ahorro.

Está claro: como individuos, no tenemos capacidad para acometer estos cambios estructurales del sistema de pensiones español en solitario. No obstante, como ciudadanos sí está en nuestras manos exigir a nuestros gobernantes, sin más dilación, un compromiso y voluntad de reforma mucho mayores. Lo que no se puede lograr sin grandes acuerdos nacionales. Y, por supuesto, en el ámbito estrictamente privado, no podemos hurtar nuestra responsabilidad personal a la hora de prepararnos para tiempos más duros. Elemento básico que suele olvidarse demasiado a menudo y que, muy atinadamente, también se menciona en el informe:

“El sistema ha de aspirar a un equilibrio entre ambos conceptos: libertad, para que cada persona tome las decisiones que afectarán a su futuro a través de su capacidad actual de ahorro, y justicia, atendiendo a aquellas en las que esa capacidad es muy limitada o inexistente.”

Ahorrar en la medida en que podamos, pero ahorrar

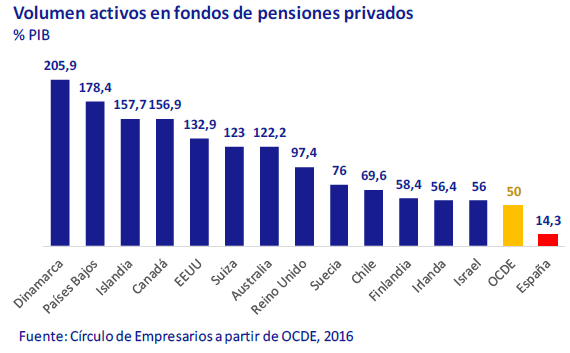

La reciente edición de la Encuesta Financiera de las Familias ofrece datos muy interesantes sobre la capacidad de ahorro de los españoles, con datos de 2014. Aunque un 98,4% de las familias poseen algún tipo de activo, real o financiero, la mayoría (un 80,4%) se decanta por la propiedad de una vivienda.

Como ya se explicaba en mi anterior artículo, los ciudadanos españoles dedican buena parte de todo el ahorro que son capaces de generar durante su vida laboral a la compra de una casa, razón por la que no pueden contratar otros activos financieros. Ello se refleja, entre otras cosas, en el reducido peso que poseen los fondos de pensión privados en España, un 14,3% del PIB frente al 50% de media en la OCDE:

Aparte de nuestra tradicional preferencia por la vivienda, hay otras razones para esta escasísima aportación a los fondos de pensiones privados:

- su deficiente tratamiento fiscal,

- una gestión muy mejorable de los productos disponibles en el mercado, tanto en rendimiento como en información

- y, sobre todo, nuestras endémicas carencias en educación financiera, agravadas por una paupérrima labor divulgativa sobre la realidad del actual sistema de pensiones.

Se nos ha hecho creer que todo nos vendrá resuelto desde arriba, que “todo está garantizado” sin sacrificios personales, y ello nos ha convertido en ciudadanos demasiado pasivos y acomodaticios, poco implicados en nuestro propio futuro económico.

Son muchos los artículos que este blog le hemos dedicado al ahorro y la gestión sensata de nuestras finanzas personales. Les animo a revisarlos, especialmente a los más jóvenes, en cuyos bolsillos recaerá mayormente el impacto de las tendencias demográficas apuntadas al principio de esta entrada. Hay que ponerse manos a la obra, empezando por lo pequeño, para ir creciendo y asentando los cimientos de nuestro provenir. En el próximo artículo trataremos de presentar un sencillo enfoque estratégico que nos ayudará a articular mejor nuestros esfuerzos.

Hasta entonces, recuerden la cita:

“La vida pasa. Actúa en consecuencia. Estás avisado”.

Never surrender, queridos lectores.

Leave a Reply