El pasado mes de julio reflexionábamos sobre la mejor manera de afrontar un alto endeudamiento familiar, sin desesperar en el intento. Decíamos entonces que lo importante es reconocer el problema y afrontarlo, y recomendábamos la estrategia de empezar por lo pequeño: ir liquidando primero las deudas de menor cuantía y “sencillas” de gestionar, para así ir ganando tracción positiva a medida que aumentan el importe y la complejidad de las deudas restantes.

Nuestra primera línea de actuación, después de analizar el problema y cuantificar nuestras obligaciones, es dejar de endeudarnos más, aunque el déficit nos parezca “manejable”. El círculo vicioso que lleva de lo “manejable” al “susto o quiebra” es sobradamente conocido pero a la vez muy difícil de detectar y detener para quien está metido de lleno en él:

- Gastamos más de lo que ingresamos

- Pedimos prestado (créditos o equivalentes) para cubrir la diferencia.

- Una parte cada vez mayor de nuestros ingresos se dedican a pagar deudas.

- Seguimos endeudándonos más para mantener nuestro ritmo de vida.

- Nuestras deudas terminan absorbiendo toda nuestra renta.

Pero, ¿conocemos bien en qué partidas podemos reducir el gasto? ¿Sabemos de dónde proviene nuestro despilfarro? ¿Somos conscientes de nuestras prioridades?

A menudo, como reza un conocido refrán anglosajón, “el diablo está en los detalles”. En el caso de nuestro gasto familiar, tales detalles se esconden en forma de modestas partidas discrecionales a las que no prestamos atención. Para poder ayudarnos a detectarlas y cuantificarlas, se han creado herramientas tan curiosas como este “desmotivador” británico, que en unos pocos y sencillos pasos nos permite obtener una estimación de las semanas de trabajo necesarias para afrontar un conjunto de pequeños gastos que suelen pasar inadvertidos o que consideramos irrelevantes.

Utilicemos la herramienta con un ejemplo inventado.

Consideremos al señor X.X, administrativo que percibe unas retribuciones anuales de 24.000 euros (sueldo medio actual en España) y que efectúa una serie de desembolsos menores, no esenciales, con diversa frecuencia.

Supongamos que Don X se toma cada mañana dos cortados en la cafetería que hay frente a su trabajo, donde come también durante los días laborables; consume un par de botellines de agua y algún tentempié en su larga jornada de oficina; lleva su coche al lavadero automático una vez por semana; descarga de vez en cuando alguna “app” de pago en su “smartphone”; consume material audiovisual con cierta frecuencia y compra el periódico todos los días; lava sus mejores camisas en la lavandería, y está apuntado a un gimnasio al que apenas acude. Un tipo bastante normal, ¿no les parece?

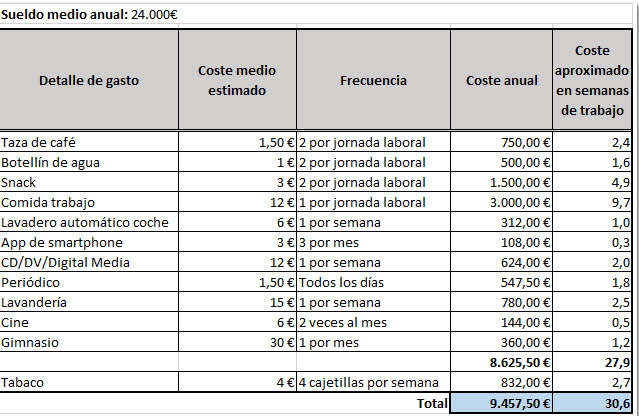

Aquí tienen el sumario anual de los gastos antes apuntados:

El señor X gasta al año en las partidas descritas nada menos que 8.625,50 euros, lo que significa la friolera de 27,9 semanas de trabajo con su sueldo (*). Siete meses. Y menos mal que dejó de fumar hace tiempo, porque el dispendio adicional en tabaco le supondría otros 832 euros al año. Díganme si esta tabla no les resulta llamativa, y díganme también si no se les ocurren inmediatamente capítulos de gasto que eliminar o corregir sin demasiado esfuerzo. No creo que hagan falta muchas más explicaciones por mi parte.

Les animo a repetir el ejemplo con su propia economía y a tomar medidas de ajuste en consecuencia. Sus bolsillos se lo agradecerán, sin duda. Entretanto, ¿alguna sugerencia que compartir con el resto de lectores?

(*) La herramienta ofrece un cálculo aproximado, basado en unos parámetros sencillos. Se asume una vida laboral de 45 años y una semana de trabajo de 35 horas. Asimismo, se estima una carga impositiva media del 33%.

Leave a Reply