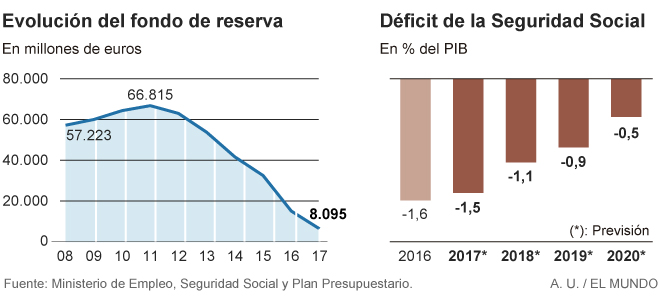

Estos días se está hablando y escribiendo mucho de pensiones. Centran el debate los cambios que entrarán vigor en 2019 y la complicada situación financiera del sistema. Por una parte, según anunció la semana pasada en el Congreso la ministra de Empleo y Seguridad Social, Fátima Báñez, el déficit de la Seguridad Social creció en 2017 hasta el entorno de los 18.800 millones de euros, superando los 18.537 millones que alcanzó en 2016.

Descontando los excedentes generados por el sistema público de empleo, el balance negativo del conjunto de la Seguridad Social será de unos 16.800 millones (17.757 millones en 2016). Por otra parte, el ministerio prevé que en 2018 el déficit de Seguridad Social disminuya levemente y finalice en el entorno de los 17.800 millones, un 1,47% del PIB. No es un dato para alegrarse, pues implica que el Gobierno tendrá necesariamente que recurrir a un nuevo préstamo del Tesoro Público (con cargo a los Presupuestos Generales del Estado) para cubrir las necesidades de pago, cuyo importe máximo se estima en unos 16.000 millones de euros. En 2017 ya se necesitó otro préstamo de 10.192 millones ante el agotamiento del Fondo de Reserva de la Seguridad Social (la llamada hucha de las pensiones).

El sempiterno debate

La publicación de los datos, como ha sucedido estos últimos años, reaviva el debate sobre la sostenibilidad de nuestro sistema de pensiones y la necesidad de su reforma. La aparente cronificación del déficit y la necesidad de utilizar instrumentos de financiación extraordinarios urgen a la búsqueda inaplazable de soluciones que, dada la envergadura del reto, sólo pueden alcanzarse con un gran pacto de estado.

De este tema ya escribimos en un artículo anterior del blog, en el que analizábamos las predicciones demográficas nada halagüeñas para nuestro país:

- A una elevada esperanza de vida

- Se le suma una muy baja tasa de natalidad

- Lo que conlleva un envejecimiento acelerado.

Resultado: en 30 años puede que haya más jubilados que trabajadores. Defendíamos entonces la necesidad de ahorrar para el futuro, y proponíamos una transformación de nuestro actual sistema de reparto en uno mixto, similar al establecido por Suecia en la década de los 90.

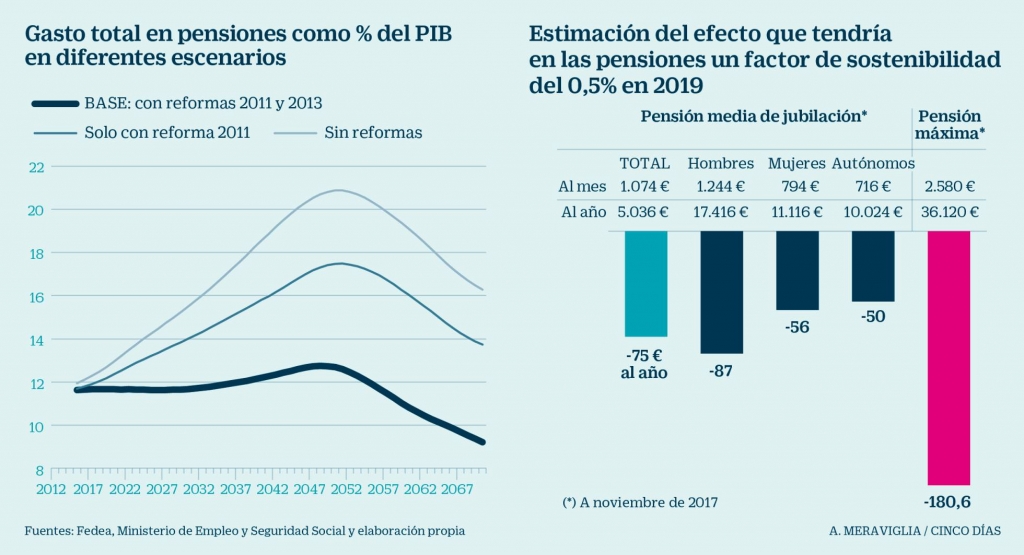

Las preocupaciones ciudadanas, sin embargo, no sólo se ubican en el medio y largo plazo. Todos los trabajadores que se jubilen a partir del 1 de enero de 2019 van a percibir una pensión algo más reducida de la que les correspondería según lo cotizado. Ello se producirá por el efecto del denominado factor de sostenibilidad, mecanismo corrector que el Gobierno introdujo en su reforma de pensiones del año 2013, con aplicación demorada hasta 2019. Vamos a tratar explicar de forma sencilla su funcionamiento.

El factor de sostenibilidad de las pensiones

Al cálculo actual de las pensiones la reforma de 2013 le añade el llamado factor de sostenibilidad, que incluye dos nuevas variables: el factor de equidad intergeneracional y el factor de revalorización anual.

Dicho de forma sencilla, el factor de equidad intergeneracional tiene en cuenta la esperanza de vida en el momento de la jubilación. Los derechos cotizados durante la etapa activa se reparten durante un número mayor de años. Se estima que en 2019 esta variable supondrá un descuento en la pensión que estará en el entorno del 0,5%. Un pensionista que se jubile en 2018 y le corresponda una pensión de 1.000 euros por sus años cotizados, cobraría 995 euros si lo hiciera en 2019.

Hay que tener en cuenta que este factor es acumulativo y se revisa cada cinco años. Parece un elemento de ajuste razonable teniendo en cuenta el incremento sostenido de nuestra esperanza de vida: 69,11 años en 1960, 72,03 en 1970, 75,35 en 1980, 76,84 en 1990, 78,97 en 2000, 81,63 en 2010 y 83,38 en 2015. Impresionante.

El factor de revalorización implica que las pensiones solo suben si aumentan los ingresos del sistema por encima de la tasa de crecimiento del número de pensiones. Este factor podría oscilar entre un mínimo del 0,25% y un máximo del IPC + 0,5%. Con el factor de revalorización, los futuros jubilados no verán recortada su prestación con el transcurso del tiempo, aunque inicialmente puedan percibir una pensión más baja que quienes se retiraron antes del 2019 en las mismas condiciones.

Merece la pena destacar que este nuevo cálculo de sostenibilidad que se aplicará a partir del año que viene es similar al de países de nuestro entorno como Portugal, Grecia, Alemania o Austria.

Perspectivas de los nuevos pensionistas a partir de 2019

Como pueden comprobar los lectores, el impacto sobre las pensiones en 2019 con las nuevas correcciones será todavía moderado. El problema subyacente es que la reforma de 2013 no asegura la sostenibilidad del sistema a medio plazo. Se necesita una transformación de mucha mayor envergadura, que además sea sostenible financieramente en el largo plazo, algo que los ciudadanos debemos exigir a nuestros representantes políticos, por encima de los intereses electorales. Y ello se nos antoja complicado, visto el panorama actual.

Entretanto, tampoco debemos olvidar nuestra responsabilidad personal en la construcción de nuestro futuro financiero. Solo me cabe insistir en lo apuntado en mi anterior artículo sobre pensiones: no nos queda otra que ahorrar y gestionar sensatamente nuestras finanzas personales, muy especialmente los más jóvenes, en cuyos bolsillos recaerá mayormente el impacto negativo de las tendencias demográficas apuntadas. Hay que ponerse manos a la obra, empezando por lo pequeño, para ir creciendo y asentando los cimientos de nuestro provenir.

Never surrender, queridos lectores.

Leave a Reply