En el mes de febrero de este año nuestra apreciada bloguera Pilar Blázquez escribió un artículo muy interesante sobre el mundo del fintech, entendido éste como aquel conjunto de productos o servicios que ponen en común los avances tecnológicos y el dinero. En un artículo posterior, nuestra redacción ofrecía un panorama de los muchos campos que abarca: sistemas de seguridad y privacidad financiera, pagos y transferencias, asesoría y actividad online, banca móvil, préstamos y financiación colectiva (crowdfunding), monedas virtuales, carteras digitales y seguros relacionados con la banca.

El pasado julio, Antonio de Miguel se centraba en algunas aplicaciones fintech orientadas específicamente a la economía familiar. En palabras de Antonio: “el consumo se está volviendo colaborativo. Gracias a las aplicaciones fintech: la economía y las finanzas personales, también”. El autor formulaba asimismo unos útiles consejos de actuación a la hora de seleccionar y utilizar estos programas.

Una revolución en toda regla

Sin duda, la revolución tecnológica en las finanzas está aquí para quedarse, al igual que ha ocurrido en tantas otras facetas de nuestra vida cotidiana. Para las nuevas generaciones, operar con las nuevas aplicaciones financieras resulta algo natural: han crecido con sus dispositivos móviles y realizan sus transacciones económicas del mismo modo que comparten fotografías, viajan en Uber, planifican unas vacaciones o buscan trabajo. En definitiva, contemplan los servicios financieros como cualquier otro producto de consumo, una visión muy diferente a la tradicional. Esa visión coincide además con la capacidad tecnológica necesaria para materializarla, incluida la de tratar y analizar con enorme rapidez cantidades masivas de información (Big Data), lo que ha determinado el actual boom de esta industria.

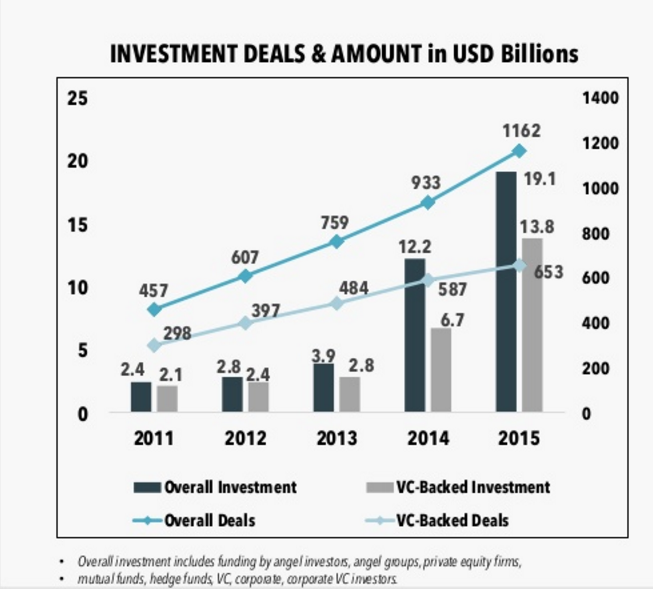

Evolución de inversiones en fintech 2011-2015 en miles de millones de dólares. Fuente: FinTech Industry Report 2016.

En palabras de Sergio Monsalve, inversor de capital riesgo: “El mundo se está moviendo hacia un modelo basado en el uso en lugar de un modelo basado en la propiedad”.

Lo que puede y lo que no puede el fintech

En el apartado anterior hemos mencionado las áreas en la que le fintech está desplegándose con mayor rapidez. El proceso sigue una lógica disruptiva que parte primero de aquellas capas más cercanas al negocio bancario tradicional (banca móvil, pagos), mientras que las innovaciones más relevantes y a largo plazo tienen y tendrán lugar en las siguientes capas de productos y servicios (criptomonedas, finanzas empresariales y personales), hasta llegar al núcleo del sector financiero. La banca comercial y los seguros (vida, salud, propiedad) dejarán de existir tal y como los conocemos. No desaparecerán; simplemente, serán otra cosa.

Fuente: FinTech Industry Report 2016.

No obstante, debemos mantener los pies en el suelo. Si el mundo fintech resulta tan atractivo para nuestras finanzas personales es porque los servicios que ofrece son fáciles de entender, como por ejemplo prestar o pedir prestado, realizar compras, cambios de divisas o transferencias de dinero. Incluso el mundo de los seguros puede resultar sencillo cuando uno es joven. Pero cuando la vida y los asuntos financieros empiezan a diversificarse y a complicarse, las aplicaciones y la tecnología son insuficientes y el consumidor seguirá necesitando servicios mucho más personalizados, donde la tecnología juega un papel de apoyo crucial pero no primario.

Del mismo modo, el fintech nunca podrá sustituir a la sensatez, el cuidado y el buen proceder en nuestras finanzas personales. Las nuevas aplicaciones financieras pueden ayudarnos a explotar esas buenas cualidades, pero en ausencia de ellas, no son más que tecnología en el vacío. Cabe insistir en algunas de las recomendaciones que ya se han formulado previamente. En primer lugar, hay que saber escoger entre la multitud de opciones que se ofrecen al consumidor, y para ello, es necesario informarse. Afortunadamente, hoy en día es fácil consultar en foros, noticias o portales especializados como Domestica tu Economía. Debemos seleccionar aplicaciones consolidadas, con buenas referencias y que no nos impongan costes elevados. Asimismo, siempre será mejor pronunciarse por un producto o servicio que se encuentre respaldado o promocionado por empresas o instituciones financieras reconocidas. Tener un “Primo de Zumosol” ayuda mucho en cuestiones de confianza.

Precaución, amigo conductor…

Finalmente, debemos ser conscientes de los riesgos típicamente asociados a todo sector emergente, mucho más cuando puede tener implicaciones tan importantes para nuestra economía familiar. El Foro Económico Mundial identifica diversos riesgos asociados al desarrollo exponencial del planeta fintech, entre otros:

- En el sector de los préstamos “alternativos” (gente prestando dinero a negocios y a otras personas), existe un mayor riesgo de sufrir pérdidas, ya que dicho riesgo se traslada en muchos casos a un usuario final poco habituado a evaluarlo.

- Las plataformas financieras alternativas escapan todavía al escrutinio público y pueden ser trampas para incautos.

- La seguridad de los datos, más que nunca, constituye un área frágil y comprometida que requiere de mucha precaución y de sistemas robustos y resilientes.

- En estrecha relación con el punto anterior, las potencialidades de las nuevas recnologías financieras son muy atractivas para ser explotadas por toda suerte de actores ilícitos.

- La extrema rapidez, movilidad, novedad y las carencias regulatorias lógicamente existentes en un sector tan novedoso pueden provocar disrupción y entorpecer las finanzas “tradicionales”.

En cualquier caso, como hemos apuntado, el fintech ha llegado para quedarse en nuestras vidas. De nosotros depende sacar partido de todas sus ventajas siendo a su vez sensatos en su utilización. Ya saben queridos lectores: la sensatez es siempre nuestro mejor activo financiero.

Never surrender.

Leave a Reply