Hasta ahora, la compra de un coche era la forma preferida de los consumidores para resolver sus necesidades personales de movilidad. Las demás opciones, leasing o renting, recalaban en la práctica habitual en el ámbito de las empresas. Hoy en día, conviene no dejar ningún cabo suelto a la hora de realizar un gasto familiar importante. El coche es uno de ellos y, antes decidirse por la compra conviene echar números y estudiar las ventajas del renting, incluso para particulares.

Hace unos años escribí un artículo en este espacio dedicado a los fundamentos económicos de la compra de un coche. Decíamos entonces que, a la hora de adquirir un vehículo a crédito, la duración del préstamo importa mucho. Cuanto mayor sea el plazo, menores serán las cuotas mensuales, pero pagaremos más en total (por intereses) y asumiremos riesgos crecientes durante la vida del vehículo. Ello ocurre porque éste se deprecia de manera muy significativa a partir de la adquisición. Puede y suele pasar, por tanto, que durante bastantes años debamos más dinero por el coche que lo que éste vale en el mercado.

Nos hallamos entonces en una zona peligrosa, sometidos al azar de una gran avería, de un robo o de un siniestro total por un accidente. En los dos últimos supuestos, las compañías de seguros nos reembolsarán el valor tasado en ese momento, no el importe pendiente de nuestro préstamo. Seguiremos endeudados y, lo que es peor, necesitaremos financiación adicional para conseguir otro vehículo. Todo ello lo representábamos de forma sencilla con este gráfico:

Financieramente hablando, la solución razonable es acortar la duración del préstamo pagando mayores cuotas mensuales, y/o abonar una parte del vehículo en metálico en el momento de la compra… o rebajar nuestras expectativas. No obstante, tenemos a nuestra disposición otras alternativas que merece la pena evaluar.

Leasing y renting

El leasing es un contrato de arrendamiento a largo plazo (mínimo dos años) con opción a compra, por el cual pagamos una cantidad determinada en concepto de entrada y una cuota fija periódica. Al finalizar el contrato podemos adquirir la propiedad del vehículo, ejecutando la opción de compra por su valor residual, suscribir un nuevo contrato sobre el mismo vehículo o devolverlo. En el caso del leasing, asumimos todos los gastos derivados que comporta el uso del coche: matriculación, seguro, impuestos, mantenimiento y averías, por lo que no resulta una opción especialmente atractiva para un usuario particular, con respecto a la compra ordinaria mediante préstamo. El titular del vehículo, de no ejecutarse la opción, es siempre la entidad financiera, y el contrato no se puede cancelar anticipadamente antes de los primeros 24 meses, y después sólo con penalización y pago de las cuotas pendientes.

Por el contrario, el renting es un es un contrato de arrendamiento a medio o largo plazo, que incluye todos los servicios relacionados con el vehículo y tiene por objeto principal facilitar su uso, no su compra. En este caso, la propiedad del coche es de la empresa que lo suministra, y adquirimos el derecho a utilizarlo pagando cuotas fijas durante el período de contrato, sin tener que preocuparnos por los costes asociados a la gestión o el mantenimiento, típicamente:

- Seguro

- Asistencia en carretera.

- Mantenimiento y averías.

- Cambios de neumáticos.

- Recogida y entrega.

- Gestión y pago de impuestos.

- Gestión y pago ITV

Cualquier gasto imprevisto que pueda ocasionarse, salvo que sea por irresponsabilidad o mal uso, es asumido por la compañía de renting. Otros servicios que suelen ofrecerse son el coche de sustitución, la gestión de multas, servicios de atención preferente, asesor personal, etc. Al finalizar el contrato, devolvemos el coche y podemos renovar el renting con un modelo nuevo.

La predictibilidad del gasto durante el período del contrato; la comodidad que supone despreocuparnos por la póliza de seguro, los impuestos, las revisiones y todo el tiempo que dedicamos a tales menesteres, así como la posibilidad de disponer siempre de un vehículo moderno, hace que la opción del renting sea atractiva para muchos consumidores. La pregunta que debemos hacernos a continuación, además, es si dicha opción es también atractiva desde el punto de vista económico.

Hagamos algunos números

Comparar el coste económico de una compra y un renting de un vehículo no es un ejercicio sencillo, pues son varios los factores a considerar, entre otros:

- Gama del vehículo y sus prestaciones.

- Intensidad y modalidad de uso.

- Capacidad económica, que determinará las condiciones crediticias de la compra y también las del alquiler.

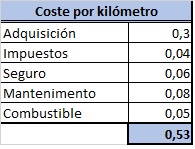

Para ello, debemos realizar asunciones sensatas que nos otorguen una estimación aproximada pero coherente, de lo contrario acabaremos comparando peras con manzanas. Según diversas fuentes consultadas para la elaboración de este artículo, el coste promedio por kilómetro de un vehículo, dependiendo de su categoría y utilización, oscila entre 0,26 y 0,52 euros, incluyendo combustible.

Mis propios cálculos rondan dicho orden de magnitud. En concreto, para vehículos nuevos de gama media (25.000 euros), adquiridos en condiciones crediticias poco favorables (5 años y sin pago de cantidad inicial), con un uso de 30.000 kilómetros al año (intensivo para la media española, que no supera los 10.000), seguro a todo riesgo e impuestos incluidos, estimo un coste aproximado de 0,53 euros/km., desglosado de la siguiente forma:

Siendo menos exigentes en los parámetros usados y ajustándolos a los de otros supuestos consultados, podemos asumir un valor promedio razonable de 0,43 euros por kilómetro, 0,38 euros/km si excluimos el combustible, coste que no se incluye en el renting. Como referencia interesante, apuntar que las empresas reembolsan a sus trabajadores por el uso laboral de sus vehículos privados (kilometraje) entre 0,07 €/km y 0,59 €/km (promedio: 0,33), según el Informe Captio 2016.

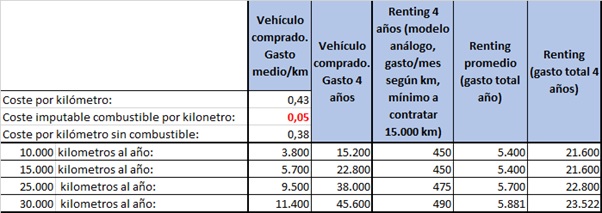

Si contrastamos ahora el coste por kilómetro estimado sin combustible (0,38) con un renting promedio a 4 años para un vehículo de gama similar, con los mismos elementos de gasto incluidos, comprobamos como a partir de 15.000 kilómetros al año, la opción del renting resulta económicamente más favorable.

Abundando en el análisis, se puede también verificar que, de forma general, para vehículos con un precio superior a los 25.000 euros, el renting es asimismo más ventajoso económicamente que la compra. Le animo a hacer sus propias comparaciones, siempre teniendo en cuenta que la oferta es muy diversa y el precio final puede variar significativamente.

Otros factores clave a considerar

Para completar adecuadamente la comparativa, hay que tener en cuenta otros elementos relevantes:

- La propiedad del coche es siempre de la empresa de renting. Es un factor a tener muy en cuenta y que a menudo se olvida en las comparaciones. Nuestras vicisitudes económicas pueden impedirnos la renovación periódica del contrato. Dicho de otra forma, muchas personas no pueden permitirse el lujo de cambiar de coche cada 4/5 años. Haberlo comprado puede permitirnos utilizarlo más allá de su período de amortización. En tales casos, mejor un vehículo veterano que ninguno.

- El renting no se puede cancelar. Estamos obligados a cumplir, o a abonar una penalización por cancelación anticipada en función del tiempo restante de contrato.

- Si incumplimos el acuerdo (impago, utilización indebida del vehículo, etc.), la compañía de renting puede iniciar acciones legales en nuestra contra para reclamar las cuotas pendientes, la devolución del vehículo e incluso una penalización, según los términos del contrato.

- Si sobrepasamos el número de kilómetros fijados al año por contrato, deberemos hacer frente a una penalización, aunque también pueden existir abonos por los kilómetros no realizados.

- No podremos hacer modificaciones en el coche sin la autorización expresa de la empresa, y éstas serán a nuestro cargo.

Tampoco debemos olvidar que hoy en día disponemos de otras posibilidades interesantes en caso de necesitar un coche para uso personal: la economía colaborativa ha popularizado el car sharing e incluso, como apunta uno de mis lectores, Sergio Aguado, existen ya nuevos modelos de negocio que empiezan a combinar compra, renting y sharing. Por otra parte, el crecimiento de los coches eléctricos y la próxima irrupción de los vehículos sin conductor harán que comparativas como esta dejen de tener sentido más pronto que tarde.

Pero hasta entonces, aquí les dejamos con elementos suficientes para decidir por sí mismos. Never surrender.

Leave a Reply