En el anterior artículo de este blog analizábamos los elementos básicos a considerar a la hora de comprar una vivienda, una de las decisiones financieras más importantes de cualquier familia. Siguiendo la misma línea, hoy revisaremos las finanzas básicas que subyacen detrás de la compra de otro elemento fundamental para la vida cotidiana: nuestro coche.

Son muchas las preguntas que un consumidor se hace en el momento de la compra de un coche: ¿Al contado o a crédito? Si es a crédito, ¿elijo un préstamo de corta duración o me decanto por un bajo tipo de interés a plazos más largos? ¿Cuánto doy de adelanto? Todas ellas son cuestiones relevantes.

Planifiquemos

Suponiendo que queremos un coche nuevo (los coches usados se suelen comprar al contado) y que no disponemos de fondos suficientes para la compra (el caso más habitual de cualquier ciudadano medio), los elementos económicos más importantes que debemos considerar son los siguientes:

- En primer lugar, como nunca nos cansaremos de repetir, hay que evaluar la necesidad y la oportunidad de la compra, así como nuestra capacidad financiera. Recurramos a nuestro sempiterno cuestionario básico.

- Adoptada la decisión y definidos unos límites económicos, debemos calcular el precio total que vamos a pagar por el vehículo elegido, esto es: el precio final negociado con el concesionario, incluyendo descuentos, impuestos y tasas, menos el dinero que hayamos decidido desembolsar por adelantado y, si es el caso, el importe que hayamos conseguido por el coche antiguo.

- A continuación, estudiaremos los tipos de interés y la duración de los préstamos que ofrecen las diferentes entidades financieras. Merece la pena dedicar tiempo a buscar y comparar, estudiando las cuotas mensuales y la cantidad total que habremos pagado al finalizar el crédito.

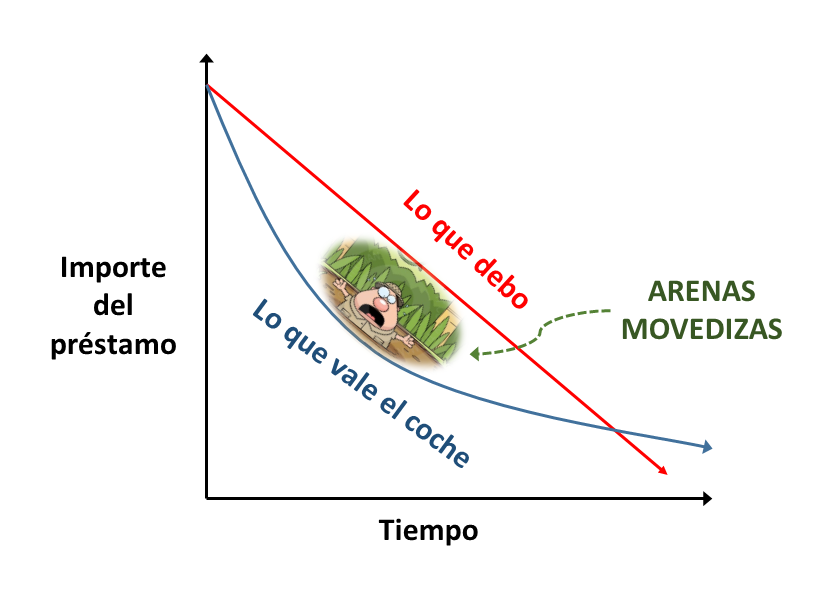

Para entender mejor este difícil equilibrio en nuestro proceso de decisión, nada mejor que un gráfico:

La duración del préstamo importa, y mucho.

La duración de los créditos personales para la compra de un coche es muy variable, pudiendo ir desde los pocos meses hasta incluso los ocho, nueve y diez años. Cuanto mayor sea el pazo, menores serán las cuotas mensuales pero pagaremos más en total (por intereses) y asumiremos riesgos crecientes durante la vida del vehículo. Ello ocurre porque éste se deprecia de manera muy significativa a partir de la adquisición, como muestra el gráfico.

Puede y suele pasar, por tanto, que durante bastantes años debamos más dinero por el coche que lo que éste vale en el mercado. Una zona de peligrosas arenas movedizas, porque ¿qué hacemos si nos lo roban o lo declaran siniestro total por un accidente? Las compañías de seguros nos reembolsarán su valor tasado en ese momento, no el importe pendiente de nuestro préstamo. Seguiremos endeudados y, lo que es peor, necesitaremos financiación adicional para conseguir otro vehículo. Lo mismo ocurre con la envejecimiento del automóvil y su garantía. Cuando ésta finalice (entre tres y siete años suele ser lo habitual) resultará cada vez más probable tener que afrontar reparaciones importantes mientras todavía estamos pagando el crédito.

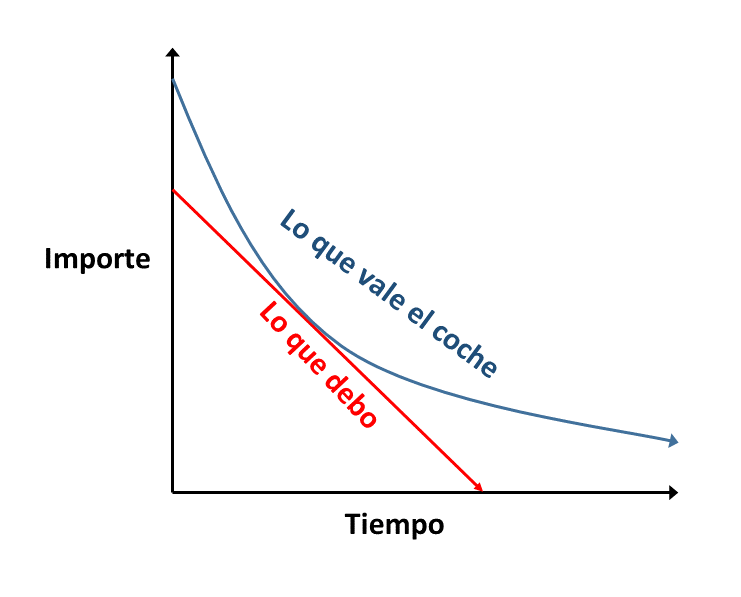

¿Qué podemos hacer? Financieramente hablando, lo más recomendable es acortar la duración del préstamo pagando mayores cuotas mensuales, y/o abonar una parte del vehículo en metálico en el momento de la compra, reduciendo así la cuantía del préstamo necesario. En nuestro gráfico anterior, tales cambios se representarían de la siguiente manera:

O eso, o reducimos nuestras expectativas de compra. Tiene todo el sentido económico ¿no les parece? Como siempre, detenerse a reflexionar, hacer números y adoptar decisiones basadas en ellos es la mejor guía para tener unas finanzas personales sólidas y equilibradas.

Leave a Reply