En la entrega anterior de este blog proporcionamos una visión general complementaria sobre el fenómeno fintech, su dimensión e implicaciones futuras para el mundo financiero. Ocurre que a menudo los medios y las redes nos inundan con nuevos términos asociados a tecnologías punteras y emergentes que presuntamente van a revolucionar nuestras vidas, pero dedican poco esfuerzo a explicarlos. Uno de esos palabros recurrentes es blockchain (en español, “cadena de bloques”), la tecnología que se halla detrás de criptomonedas como el bitcoin y de otros importantes avances, no sólo en fintech.

He de reconocer que, en su momento, me costó entender qué es el blockchain y cómo opera, y eso que pertenezco al gremio de las finanzas. Numerosos detalles su funcionamiento todavía se me escapan, porque sólo son accesibles a los muy especialistas. No obstante, tal complejidad técnica convive con una muy potente simplicidad conceptual. El propósito de este artículo es tratar de explicar a los lectores cuáles son los mecanismos básicos de esta tecnología, usando el mismo proceso que seguí para entenderlos. Al hacerlo, además de mejorar nuestra educación financiera, podremos hacernos una mejor idea de lo que nos depara el futuro.

Blockchain: Manos a la obra.

La mejor imagen para explicar qué es es blockchain la encontré en Bit2Me, y resulta genial:

“Imagina que vas caminando por la calle y, de repente, un suricato volador de proporciones pantagruélicas aterriza en una plaza llena de gente, se come los helados de todos los niños que hay en ella, suelta dos chillidos enormes y se va igual que ha venido.

Sin un segundo que perder, se coloca un detector de mentiras a las 1.000 personas que han sido testigos y se registra exactamente qué es lo que han visto.

Todos cuentan la misma historia con idénticos detalles.

¿Habría alguna duda al respecto del aterrizaje del suricato volador?”

Visualicemos esa potente imagen un par de veces. Y ahora volvamos a la realidad. Para ello debemos retrotraernos a los fundamentos de nuestro sistema financiero. Actualmente, la mayoría de nosotros confiamos en intermediarios como los bancos para realizar una transacción con otras personas, sean conocidas o no. Usamos monedas y billetes emitidos “oficialmente” por una institución financiera para comprar y vender bienes y servicios, en la seguridad de que esos papelitos y trozos de metal son válidos y reconocidos por todos los intervinientes. Ese banco (o bancos) se erige como emisor, depositario y garante de la autenticidad de las monedas, centralizando además toda la información financiera en un registro contable de grandes proporciones.

Ahora imaginemos que, en lugar de ese enorme registro centralizado de propiedad institucional, se distribuyen copias del mismo entre todos los intervinientes en las transacciones económicas, copias que se sincronizan y validan de manera descentralizada, configurando una gigantesca base de datos, un libro contable digital de transacciones encadenadas en bloques (de ahí su nombre) que todos en la red pueden ver, pero al que no se puede acceder sin permiso y en el que no se puede borrar información, solo añadir nuevos registros.

De esta forma, es la propia colectividad quien se encarga de la protección e integridad de los datos, detectando las posibles faltas de concordancia en cada actualización, indicativas de eventuales falsificaciones. Todo ello se lleva a cabo con un uso intensivo de las tecnologías de la información y criptografía, usando, en palabras de Santiago Siri, “el hardware más potente del universo”.

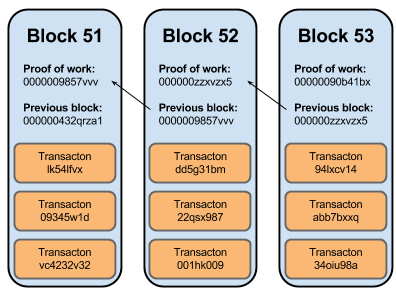

En esencia, estamos ante una gigantesca red de ordenadores (las 1000 personas de nuestro ejemplo, con sus detectores de mentiras) en la que todos deben aprobar una transacción (la ocurrencia del robo del suricato volador) antes de que sea verificada y registrada. Esto es el blockchain. Este gráfico del Financial Times ilustra de manera brillante el proceso descrito:

Un mundo de posibilidades

Si hemos logrado entender las bases del funcionamiento del blockchain, nos resultará sencillo darnos cuenta de sus enormes implicaciones y usos potenciales. En efecto, esta tecnología permite que dos personas puedan confiar entre sí a la hora de realizar una transacción SEGURA de algo que tenga valor, sin necesidad de un intermediario, ya sea dinero, bienes o propiedades. Y más allá. Sus usos potenciales son prácticamente ilimitados:

- Compras y ventas de bienes y servicios, pagos y cobros, transferencias de dinero globales, transacciones y servicios financieros de cualquier complejidad.

- Recaudación de impuestos.

- Contratos “instantáneos” entre empresarios y profesionales.

- Sistemas descentralizados de verificación de identidad, integridad o registro de la información.

- Sistemas de protección de la propiedad intelectual.

Todo ello, insisto, sin recurrir a la intermediación institucional (casi siempre coercitiva), lo que puede reducir de manera espectacular los costes, tiempos y trabas burocráticas de muchas operaciones. En teoría, cualquiera con acceso a Internet podría en el futuro realizar transacciones libremente y sin actores interpuestos, lo que contribuiría a una mucho mayor inclusión financiera global.

Por otra parte, nos hallamos ante una cuestión que preocupa seriamente a los gobiernos mundiales, dada la potencial pérdida de control sobre sus ciudadanos que conlleva esta tecnología, y no sólo desde el punto de vista de la lucha contra las actividades ilegales. Es una cuestión que adquiere dimensiones geopolíticas y hasta filosóficas.

Un crecimiento exponencial

Actualmente, según el World Economic Forum, sólo un pequeño porcentaje del PIB global (un 0,025%, unos 20.000 millones de dólares) se sustenta en transacciones vía blockchain, pero el número de adoptantes está creciendo exponencialmente.

Bancos, compañías de seguros y empresas tecnológicas quieren subirse cuanto antes a este carro ante la posibilidad de potenciar sus negocios y reducir costes. Grandes firmas como UBS, Microsoft, IBM, Cisco y PwC ya están trabajando en ello. El Banco de Canadá también experimenta con la tecnología. Se estima que, sólo en 2015, los bancos gastaron unos 75 millones de dólares en blockchain. En Sillicon Valley, el capital riesgo está dispuesto a invertir grandes sumas de dinero.

(Fuente de la imagen: Quartz)

No obstante, queda mucho camino por recorrer. Ante todo, la implantación no será ni fácil ni rápida, por los muchos intereses encontrados que concurren en ella. En especial, no está nada claro cómo algunos de los elementos más disruptivos del blockchain, en especial su enfoque anónimo y descentralizado, podrán convivir con la elevada carga regulatoria y burocrática de los estados modernos. En mi opinión, este es el auténtico quid de la cuestión. En los resultados de tal compleja interacción radicará la viabilidad futura de esta tecnología apasionante. En cualquier caso, en Domestica Tu Economía estaremos preparados para contárselo.

Never surreder, queridos lectores.

Leave a Reply