Los lectores habituales de este espacio conocen de sobra nuestra insistencia en mantener unos hábitos financieros saludables, entre los que se halla el endeudamiento responsable, que pasa por el reconocimiento de nuestras acciones y el análisis de aquellos comportamientos cotidianos que, inadvertidamente, nos van cargando de obligaciones económicas innecesarias.

No obstante, somos seres humanos y como tales, metemos la pata, a menudo de manera reincidente. En el tema de endeudarse, significa encontrarnos con una situación que puede llegar a ser insostenible. Recordemos el mecanismo que nos conduce a ese círculo vicioso:

- Gastamos más de lo que ingresamos.

- Pedimos prestado (créditos o equivalentes) para cubrir la diferencia.

- Una parte cada vez mayor de nuestros ingresos se dedican a pagar deudas.

- Seguimos endeudándonos más para mantener nuestro ritmo de vida.

- Nuestras deudas terminan absorbiendo toda nuestra renta.

Troncos y bombonas

Supongamos ahora que hemos superado el punto 3 del mecanismo anterior. Empezamos a encontrarnos agobiados por la deuda acumulada, pero no sabemos cómo actuar, entre otras cosas porque tampoco conocemos muy bien la naturaleza y composición de dicha deuda. En este sentido, ReadyForZero nos presenta una visualización simple pero muy atractiva de la situación. Imaginemos que nuestra situación financiera es como un inmueble en llamas y que somos los bomberos encargados de su extinción. Al acceder al lugar nos encontramos en una esquina dos troncos ardiendo y, en la otra, cinco bombonas de butano rodeadas de llamas.

(Imagen: ReadyForZero)

¿Qué situación atacarían ustedes para desendeudarse? El sentido común nos indica que deberíamos tratar de apagar primero las llamas que afectan a las bombonas, porque pueden explotar y extender el fuego de manera descontrolada. Sin embargo, también podríamos encargarnos rápidamente de los troncos, para luego centrar todo nuestro esfuerzo en las bombonas.

Los troncos ardiendo representan deudas de menor importe, relativamente fáciles de liquidar, mientras que las bombonas son aquellas deudas que nos generan elevados pagos de intereses, los cuales, siguiendo la regla del interés compuesto (aquí muy bien explicada), amenazan con expandirse peligrosamente.

Pues bien, la teoría de la bola de nieve, expuesta por Dave Ramsey, afirma que para desendeudarse es mejor empezar por las deudas de menor cuantía, puesto que al liquidarlas de forma rápida se genera un impulso positivo que motiva a continuar con nuestro plan reductor. Los recursos que se van liberando se emplean en el pago de la siguiente deuda, y así sucesivamente.

Por el contrario, el sistema de avalancha propugna empezar con aquellas deudas por las que pagamos mayores intereses. De igual modo, los remanentes liberados se dedican a amortizar las deudas subsiguientes.

Estamos, por lo tanto, contraponiendo un procedimiento que nos anima a persistir en el esfuerzo frente a otro que nos facilita una liquidación más rápida de la deuda a menor coste. ¿Cuál elegir, entonces?

Hagamos números

Pongamos un sencillo caso de ejemplo, sin preocuparnos por ser rigurosos en la naturaleza de los saldos crediticios o sus condiciones de pago. Supongamos que estamos a 1 de enero de 2016 y hemos llegado a tener las siguientes deudas que nos están agobiando:

1) Préstamo personal: tenemos un saldo pendiente de 9.000 €, con una tasa de interés del 7%. Pago 350 €/mes.

2) Crédito al consumo pendiente: 5.000 € al 15%. Pago 150 €/mes.

3) Saldo máximo alcanzado en la tarjeta de crédito: 10.000 € al 27,5 %. Pago 300 €/mes.

4) Anticipo de nómina: 6.000 € al 4,5%. Pago 200 €/mes.

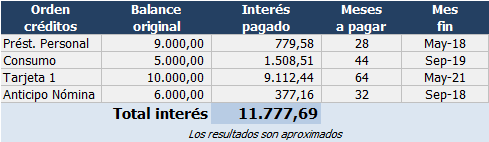

Nuestra deuda total es de 30.000 € y pagamos 1.000 € al mes por los distintos saldos. Sin ninguna estrategia de reducción, liquidaríamos nuestra última obligación tras 64 larguísimos meses. Todo ello, claro está, siempre que no nos hubiéramos metido en más pufos. La cantidad final a pagar en concepto de intereses resulta descorazonadora:

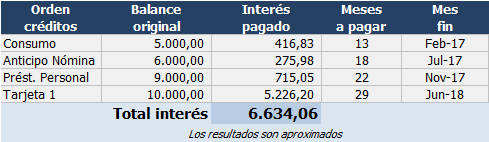

Supongamos ahora que agarramos el toro por los cuernos, nos apretamos el cinturón, eliminando gastos innecesarios, y conseguimos dedicar unos 1.300 € al mes (en lugar de 1.000) para deshacernos de tan pesada carga. Decidimos además adoptar una estrategia activa de reducción. ¿Cómo sería el resultado si optamos por el sistema de bola de nieve (menores saldos primero)?

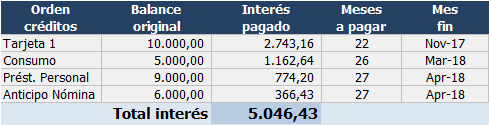

Comprobamos que, siguiendo dicha estrategia y haciendo un gran esfuerzo de contención para desendeudarse, conseguimos liquidar todas nuestras deudas ¡en 29 meses! (en lugar de 64) pagando muchísimos menos intereses (5.143,63 € menos, ahí es nada). Si alguno de ustedes está interesado en la tabla de amortización, no tienen más que pedírmela. Pero, ¿qué ocurre si en lugar de la bola de nieve elegimos el sistema de avalancha (los mayores intereses, primero)? Aquí tienen el resultado:

Los números no mienten: con el método de avalancha conseguimos liquidar antes todas nuestras deudas (en nuestro supuesto, tardamos dos meses menos) y además, nuestra carga de intereses es aún menor (1.587,63 € menos que con la bola de nieve). Sin embargo, en este caso saldamos nuestra primera deuda (la tarjeta) a los 22 meses, mientras que en el sistema bola de nieve ya habríamos amortizado el crédito al consumo, el anticipo de nómina y el préstamo personal durante ese mismo período, con el importante efecto psicológico que ello supone.

Sentido común

La lógica económica nos dice que el sistema de avalancha es indudablemente mejor en términos de tiempo y de intereses pagados. No obstante, no debemos despreciar la faceta emocional de nuestro esfuerzo financiero. Citando de nuevo Dave Ramsey, el padre del sistema de la bola de nieve: “las finanzas personales son un 20% de conocimiento y un 80% de comportamiento”. Y tiene mucha razón, porque sin una adecuada disposición de ánimo que nos otorgue disciplina lo más seguro es que acabemos abandonando nuestros planes a la primera de cambio. Y vuelta a empezar.

En cualquier caso, ya sea con un sistema u otro (o una mezcla ad hoc de ambos), una estrategia financiera de reducción de deuda es absolutamente necesaria si no queremos ver nuestro dinero escurrirse por el sumidero de los intereses pagados. Dicho esto, lo más recomendable es no tener que llegar a una situación como la descrita. El sentido común (a menudo tan escaso) nos dice que cuantas menos y menores deudas, siempre mejor.

Leave a Reply