En el primer mes del presente año se vendieron 21.320 viviendas según los datos del Consejo General del Notariado. Aunque en términos interanuales las ventas cayeron el 10,9%, si corregimos de estacionalidad se advierte un crecimiento de las ventas del 2,4% respecto a diciembre, siguiendo la gradual mejora mostrada en 2014 (365.594 viviendas vendidas, un 21,6% más con respecto al año 2013). En este sentido, el propio Banco de España prevé una paulatina recuperación de la construcción durante los próximos meses.

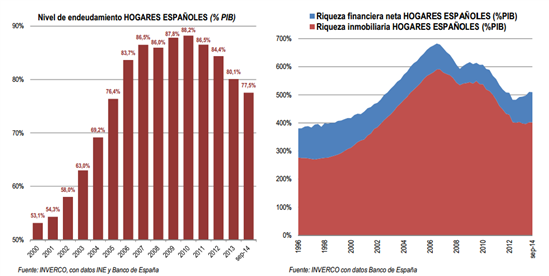

A su vez, las familias españolas han realizado un enorme esfuerzo para desendeudarse, lo que ha incrementado su riqueza financiera neta por primera vez desde el comienzo de la crisis.

En este punto, si usted es uno de los (todavía pocos) afortunados que se encuentra en una situación económica lo suficientemente desahogada para pensar en la adquisición de una vivienda, resulta un buen momento para reflexionar sobre los enormes errores de la última década y planificar adecuadamente la que posiblemente sea una de las decisiones financieras más importantes de cualquier familia. Se trata de no repetir los fallos de un pasado demasiado reciente.

Antes de comprar

Lo primero que deberíamos hacer antes de adquirir una casa es responder al cuestionario que planteábamos en este mismo blog (“5 preguntas económicas básicas que toda familia debería hacerse”), con el fin de establecer entre todos los miembros de la familia qué tipo de vivienda necesitamos, dónde queremos que esté ubicada y, sobre todo, cuánto podemos permitirnos pagar. Éste es un paso imprescindible, esencial.

En cuanto al tema financiero, conviene no hipotecarnos más allá del 80% del precio del inmueble, aunque nos ofrezcan porcentajes más elevados, ni “aprovechar” la posibilidad de un mayor préstamo para incluir, de paso, un coche, los muebles de la casa y un crucero. Tal proceder ha sido causa de dolorosos batacazos durante los últimos años, muchos en forma de desahucios.

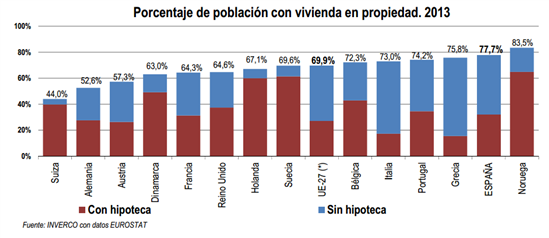

Tampoco olvidemos pensar, ahora más que nunca, en la alternativa del alquiler. Merece la pena, y mucho, profundizar en esta cuestión. Cabe preguntarse si aspirar a tener una casa en propiedad es la única manera realista de construir el bienestar privado. No deja de ser un planteamiento todavía radical para muchos ciudadanos, contrario a las políticas fiscales españolas de las últimas décadas y al mito económico familiar predominante en la clase media de nuestro país. Recordemos que nuestra muy elevada preferencia por la propiedad no es algo generalizado en el ámbito europeo:

Es más, toda pareja dispuesta a iniciar una vida en común debería plantearse la opción del alquiler. Cargar con una hipoteca durante 20, 30 o 40 años puede que no sea, al fin y al cabo, tan buena idea como se pensaba. Principalmente, la gente adquiere un inmueble para vivir y también como instrumento para canalizar su ahorro. Con respecto al primer objetivo, parece una decisión correcta si uno se plantea permanecer siempre en la misma localidad, pero esto es algo cada día más difícil teniendo en cuenta el globalizado panorama actual y la creciente incertidumbre del mercado de trabajo. Por otra parte, considerar la propia vivienda como un camino infalible a la independencia económica parece también discutible a la luz de los recientes acontecimientos.

Al enraizado sentimiento de poseer nuestra propia casa, deberíamos oponer, mediante una reflexión pausada y honesta, unos cuantos peros: las obligaciones financieras derivadas de la hipoteca y el mantenimiento del inmueble, la menor flexibilidad y, sobre todo, la pérdida potencial de valor. Porque creer como hasta ahora que el precio de la vivienda crecería indefinidamente y que nunca sufriría descensos no dejaba de ser un bonito cuento. Efectúen pues siempre sus valoraciones comparativas incluyendo consideraciones adicionales: tiempo dedicado a la casa propia, usos alternativos del dinero o la tranquilidad que otorga no tener deudas a largo plazo.

Durante y después de la compra

El proceso de selección, compra, pago y registro de una casa es complejo, largo y a menudo estresante. Que las urgencias y los cantos de sirena no nos ofusquen. Hay que buscar, preguntar y comparar, mucho. Es necesario consultar a fondo con las entidades financieras acerca de las diferentes hipotecas que ofrecen a sus clientes. Negociar, negociar y negociar. Revisar la letra grande y todavía más la pequeña.

Resulta recomendable asimismo visitar portales especializados como TuCasa, Idealista, Fotocasa, Yaencontre o Pisos: nos ayudará a refinar nuestra búsqueda y podremos acceder a guías y consejos útiles de compra.

Finalmente, ya con las llaves en mano, empezaremos a disfrutar de nuestra vivienda, pero también deberemos atender todos los gastos derivados de su adquisición (plazos de la hipoteca, impuestos, seguros…), mantenimiento y actualización. Que hayamos comprado una casa no implica que detengamos nuestros buenos hábitos financieros y dejemos de ahorrar dinero, algo imprescindible para afrontar gastos inesperados sin caer en el pozo de la deuda.

Leave a Reply