Leer una póliza de seguro no siempre es tarea fácil. La mayor parte de las veces contratamos el seguro, nos olvidamos de él y la póliza se queda en casa cogiendo polvo hasta el día que nos pasa algo. Y ahí, amigo, es cuando vienen los problemas: que si no sé qué es lo que me cubre, que si yo pensaba que me pagaban tanto, que si mis datos están equivocados… Tranquilo, con este artículo vamos a tratar de evitar que te veas envuelto en esa situación.

¿Qué incluye una póliza de seguro?

Cuando contratas con una aseguradora, siempre te dan un ‘welcome pack’ que consta de tres documentos clave que conforman tu póliza de seguro: la nota informativa previa, las condiciones generales y las condiciones particulares.

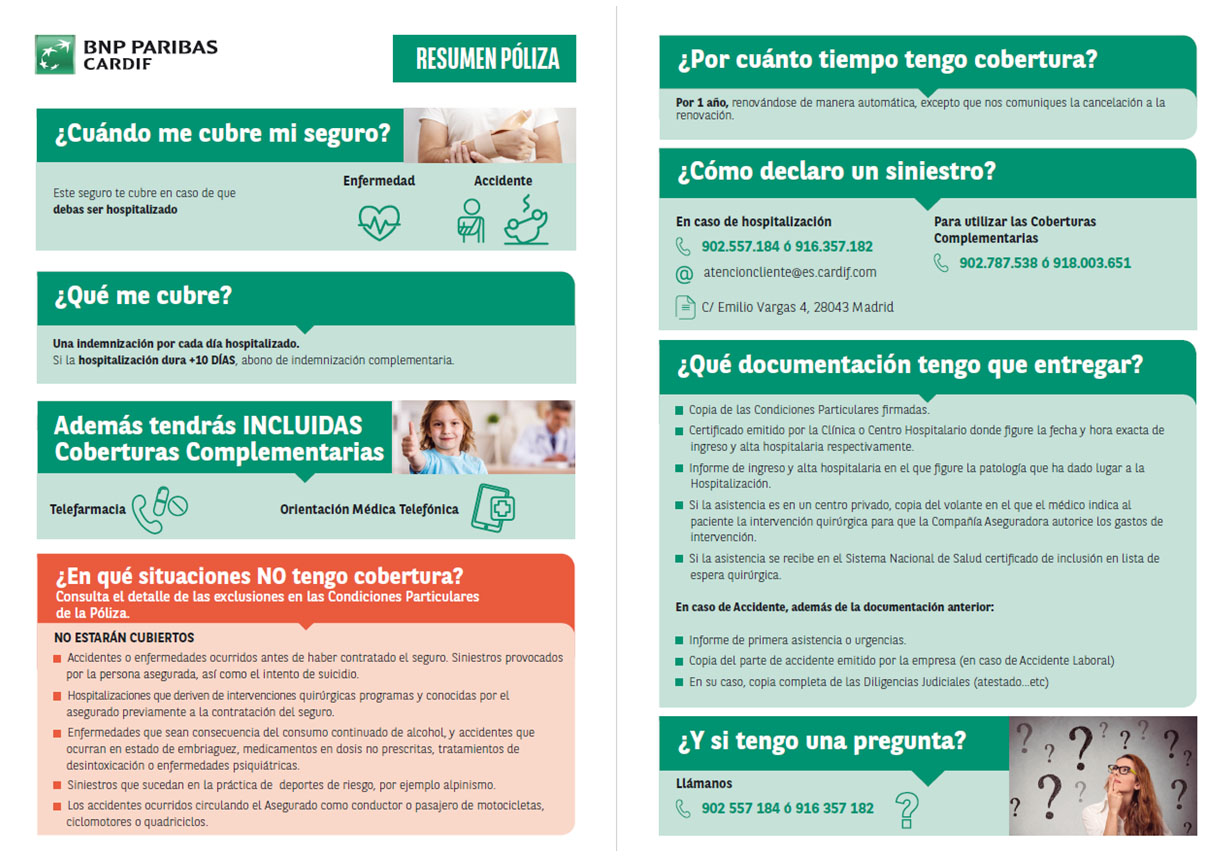

1. La nota informativa previa es la información obligatoria que una aseguradora te proporciona antes de contratar un seguro. Se trata de un documento que resume las características del seguro en cuestión para que puedas comprobar de un solo vistazo qué es lo que vas a contratar, a dónde tienes que llamar si tienes un siniestro que declarar y qué datos o documentos te van a requerir. Pero ojo, no te tomes al pie de la letra lo que pone, porque tus condiciones particulares pueden no coincidir al 100%, ya que la nota informativa es sólo un folleto informativo, pero luego son las condiciones particulares las que realmente determinan lo que tienes contratado y cubierto.

Ejemplo de nota informativa de Seguro Hospitalización Familiar de BNP Paribas Cardif

2. Las condiciones particulares son aquellas que te afectan de primera mano y las más importantes a la hora de entender tu póliza de seguro y el compromiso con tu aseguradora. Es decir, es el documento en el que puedes comprobar específicamente qué es lo que has contratado, en qué momento comienza y finaliza tu cobertura, lo que pagas por tu seguro y cada cuánto lo pagas. Por decirlo de alguna manera, es el contrato que tienes con tu aseguradora y a lo que se ceñirán a la hora de cubrir un siniestro.

3. Las condiciones generales son el documento en el que podrás encontrar toda la información detallada sobre el seguro que tienes contratado. A este documento debes acudir si no entiendes algún término de las condiciones particulares, ya que todos están perfectamente definidos en este documento. Además, te ayudará a saber de antemano si tu siniestro va a ser cubierto, hasta dónde puede la indemnización y cómo es el procedimiento que debes seguir en caso de siniestro.

Ejemplo de condiciones generales

¿Cómo leo mi póliza por primera vez?

¿Cómo leo mi póliza por primera vez?

Siempre debes comenzar a leer por las condiciones particulares. Es la mejor manera de saber qué es exactamente lo que tienes contratado y qué cubre tu seguro para no hacerte un lío. Además, en las condiciones particulares aparecen tus datos personales, los de las personas que tienes incluidas en la póliza (como por ejemplo, tus hijos), tu edad, lo que pagas y cada cuánto lo pagas. Es decir, lo más importante, tu contrato con la aseguradora.

¿Cómo leo mi póliza de seguro cuando tengo un siniestro?

En este caso también debes ir directamente a las condiciones particulares, pero en esta ocasión, lo primero que debes mirar es la fecha a partir de la que puedes beneficiarte del seguro, es decir, la llamada fecha de efecto de las garantías. Una vez que estés seguro de que tu seguro ya es efectivo, lo siguiente en lo que debes mirar son las coberturas (el objeto del seguro o las garantías cubiertas, ya que según la aseguradora pueden aparecer nombradas de cualquiera de las tres formas). Y si tienes dudas sobre lo que significan algunos términos o hasta dónde puede alcanzar la cobertura, siempre puedes consultar las condiciones generales y llamar después a tu aseguradora para cerciorarte de que todo es como lo has entendido.

¿Qué pasa si no encuentro la póliza?

No te preocupes, sea cual sea tu aseguradora, allí guardan una copia de tus condiciones particulares. Nuestra recomendación es que llames y solicites dicha copia. Además, siempre pueden asesorarte en caso de dudas para que la gestión sea más rápida y eficaz, que, al fin y al cabo, cuando un siniestro se planta delante de ti, es lo que buscas.

Leave a Reply